W ostatnich latach sztuczna inteligencja stała się głównym motorem wzrostu na giełdzie. Pomimo pojawiających się głosów o przegrzaniu rynku i potencjalnej bańce spekulacyjnej, inwestorzy związani z tym sektorem wciąż patrzą w przyszłość z dużym optymizmem. Potwierdza to najnowszy raport Motley Fool, z którego wynika, że aż 90% osób inwestujących w AI zamierza w tym roku albo zwiększyć swoje zaangażowanie, albo przynajmniej utrzymać obecne pozycje. Dla tych, którzy szukają pomysłów na uzupełnienie portfela, rynek oferuje wiele opcji. Poniżej przyglądamy się dwóm szczególnie wyróżniającym się graczom.

Nvidia: niekwestionowany lider rynku procesorów AI

Nvidia utrzymuje pozycję wiodącego producenta układów scalonych, kontrolując około 92% globalnego rynku procesorów graficznych (GPU). To właśnie te komponenty są kluczowe dla budowy centrów danych przetwarzających obliczenia AI. Dominacja ta przekłada się na spektakularne wyniki finansowe, napędzane przez ogromne inwestycje firm w infrastrukturę.

Eksplozja przychodów z centrów danych

Dynamikę tej transformacji doskonale widać w danych finansowych. Jeszcze w czwartym kwartale roku obrotowego 2022 przychody Nvidii z segmentu centrów danych wynosiły 3,3 miliarda dolarów, ustępując nieznacznie segmentowi gier (3,4 miliarda dolarów). Sytuacja diametralnie zmieniła się do trzeciego kwartału roku obrotowego 2026. W tym okresie przychody z centrów danych sięgnęły już 51,2 miliarda dolarów, podczas gdy segment gier wygenerował 4,3 miliarda. Łączny przychód firmy osiągnął wtedy 57 miliardów dolarów.

Perspektywy na kolejną dekadę i ciągła innowacja

Wydatki na infrastrukturę centrów danych najprawdopodobniej będą tylko rosnąć. Według szacunków firmy konsultingowej McKinsey, do 2030 roku na zaspokojenie globalnego zapotrzebowania na moc obliczeniową konieczne będzie zainwestowanie w tę sferę nawet 6,7 biliona dolarów. Nvidia, dzięki swojej pozycji, jest w stanie przechwycić znaczną część tych wydatków. Firma nie zwalnia tempa innowacji, wprowadzając nowe architektury GPU co roku. Jej najnowsza platforma, Rubin, ma oferować nawet dziesięciokrotnie niższy koszt inferencji (wnioskowania) w porównaniu z poprzednią platformą Blackwell.

Meta Platforms: gigantyczne inwestycje w superinteligencję

Meta Platforms, właściciel Facebooka i Instagrama, angażuje ogromne środki w badania nad tzw. superinteligencją – teoretyczną formą AI znacznie przewyższającą ludzkie możliwości intelektualne. Spółka zapowiedziała, że jej nakłady inwestycyjne (capex) w 2025 roku wyniosą od 70 do 72 miliardów dolarów, a w 2026 roku będą „znacząco większe”. Skala tych wydatków niepokoiła część inwestorów, co przełożyło się na spadek notowań akcji po publikacji wyników za trzeci kwartał 2025 roku.

Wymierne korzyści z AI są już widoczne

W dyskusji o ogromnych wydatkach często umyka fakt, że Meta już teraz odnotowuje konkretne, pozytywne efekty wykorzystania sztucznej inteligencji. Podczas konferencji poświęconej wynikom, prezes Mark Zuckerberg poinformował, że roczne tempo przychodów z narzędzi reklamowych napędzanych przez AI przekroczyło pułap 60 miliardów dolarów. Systemy rekomendacyjne bazujące na sztucznej inteligencji skutkują także tym, że użytkownicy spędzają więcej czasu w aplikacjach firmy. W trzecim kwartale odnotowano 5% wzrost czasu spędzanego na Facebooku oraz aż 30% wzrost oglądania filmów na Instagramie w porównaniu z analogicznym okresem roku poprzedniego.

Roczne tempo przychodów z naszych narzędzi reklamowych zasilanych sztuczną inteligencją przekroczyło 60 miliardów dolarów – stwierdził Mark Zuckerberg, prezes Meta Platforms.

Solidne fundamenty finansowe pozwalają na ryzyko

Meta może pozwolić sobie na tak śmiałe ruchy inwestycyjne dzięki niezwykle skutecznemu biznesowi reklamowemu. Z całkowitego przychodu w wysokości 51,2 miliarda dolarów w trzecim kwartale, aż 50,1 miliarda pochodziło z reklam. Firma generuje też ogromny, wolny przepływ pieniężny (FCF), który w ciągu ostatnich dwunastu miesięcy wyniósł 44,8 miliarda dolarów. Nawet jeśli część inwestycji w AI nie przyniesie oczekiwanych rezultatów, Meta nadal powinna pozostać niezwykle dochodowym przedsiębiorstwem. Jeżeli zaś sztuczna inteligencja będzie dalej napędzać wzrost przychodów, gigantyczne wydatki na centra danych mogą okazać się znakomitą inwestycją.

Podsumowanie: długoterminowa gra, a nie spekulacja

Przedstawione przypadki Nvidii i Meta Platforms ilustrują dwie różne, ale komplementarne strategie inwestycyjne w obszarze AI. Pierwsza firma to dostawca fundamentalnej infrastruktury, „kilofy i łopaty” dla gorączki AI, której popyt wydaje się zabezpieczony na lata. Druga to potentat aplikacyjny, który wykorzystuje AI do bezpośredniego wzmacniania swojego głównego modelu biznesowego i jednocześnie inwestuje w przełomowe badania przyszłości. Optymizm inwestorów, o którym mówi raport, nie wynika z krótkoterminowej hossy, ale z wiary w trwałą transformację technologiczną i konkretne wskaźniki finansowe, które firmy już dziś są w stanie przedstawić. To właśnie takie, mocno osadzone w rzeczywistości fundamenty, mogą stanowić odporność na ewentualne okresy przegrzania rynku.

OpenAI żegna GPT-4.5 – koniec pewnej ery

Fugu od Sakana AI łączy modele językowe – wyniki robią wrażenie

Pierwsza kancelaria AI wygrywa w sądzie – przełom czy precedens?

Vermont zakazuje AI w psychiatrii – nowe prawo dla firm

Nowy standard ACE od Intela i AMD – czy CPU dogonią GPU w AI?

Mythos i pierwsza blokada eksportowa modelu AI

Jak AI tworzy pętlę dezinformacji? Analiza Lily Ray

Czy AI zawyża oceny? Nowe badanie pokazuje prawdę

GLM-5.2: Chiński model AI robi furorę w Dolinie Krzemowej

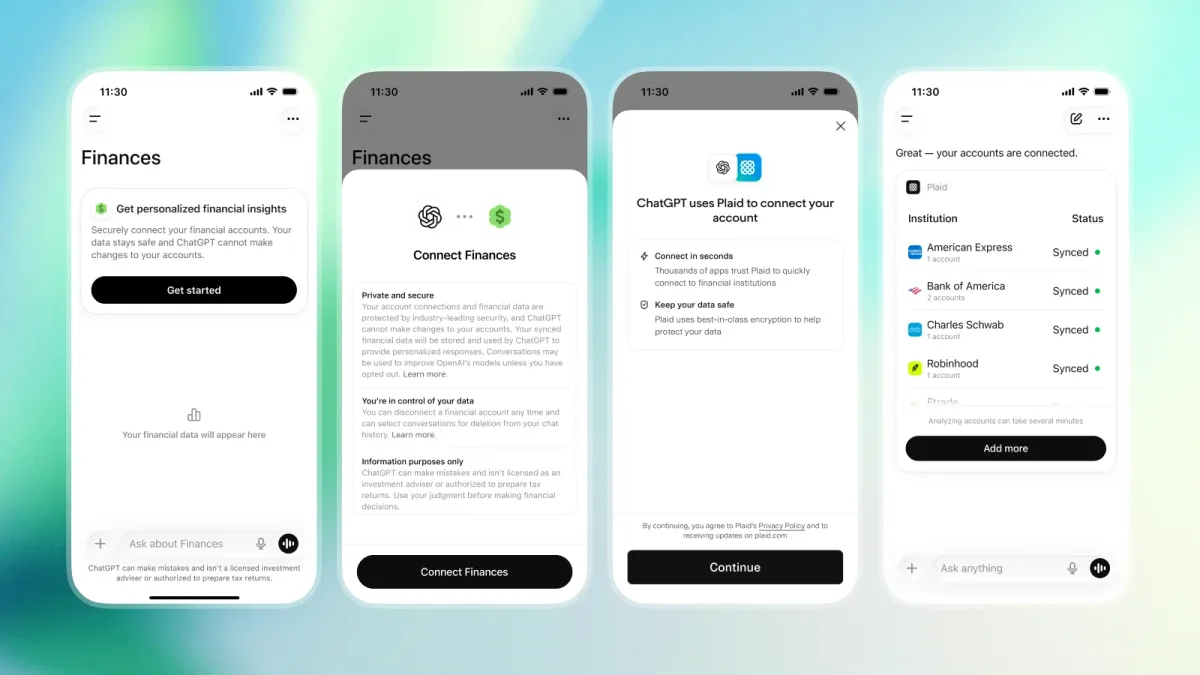

ChatGPT czyta twoje konto bankowe – nowa funkcja finansowa

Codex Record & Replay: OpenAI uczy AI powtarzania zadań